英国の EU 離脱の投票: 機械学習による因果推論の事例研究

Google Cloud Japan Team

※この投稿は米国時間 2021 年 8 月 14 日に、Google Cloud blog に投稿されたものの抄訳です。

このブログ投稿では、「英国の EU 離脱の投票は、英ポンドと米ドルの為替レートにどのように影響したか?」という疑問に回答します。そのために、因果推論手法を使用して、統計学で「処理」と呼ばれるもの、この場合には政策決定の影響を推定します。

このブログ投稿は、公開データを使用してコンセプトとツールについて説明することを目的とした技術的なものであり、政治的または経済的な影響についてのものではありません。ここで解説する手法は、マーケティング キャンペーンやプロダクトの紹介が販売に及ぼす影響など、あらゆる種類のシナリオに適用できます。

因果推論が必要なのは、このシナリオについて対照テストが存在しないためです。理想的なテストには、調査対象の説明変数以外の要素が注意深く一致されたグループが含まれます。私たちが意味を見出そうとしている現実の状況の多くは、これらの条件を満たしていません。

米ドルと英ポンドの為替レートとほとんど同じでありながら、EU 離脱の投票の影響は受けていない、別の時系列を見つける必要があります。そのような他の時系列から、反事実、すなわち、もしも EU 離脱の投票が起きなかったなら何が起きたと予測されるかを導出できます。反事実と実際の時系列との差として、この効果を推定します。

使用するシナリオ

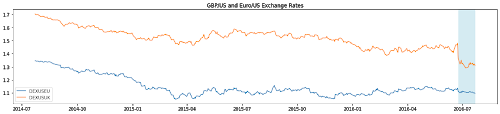

2016 年 6 月 23 日の EU 離脱の投票の後で、英ポンド(GBP)は米ドル(USD)に対して 1.48 から、次の日には 1.36 に下落し、さらに低下し続けています。

これに対してユーロと米ドルの為替レートは、英ポンドと米ドルの為替レートと強く相関しているにもかかわらず、大きな変化はありませんでした。これら 2 つの為替レートの毎日の値は、この投票の前 5 年間にわたってピアソン相関係数で約 0.75 を維持してきました。このため、対照群としてユーロと米ドルの為替レートを使用します。

効果を推定するため、後処理期間として以後の 4 週間を考慮します。全効果を推定するため、この期間をさらに延長することもできます。しかし、使用する期間枠が長くなるほど他の要素が影響し、問題のイベント自体の効果と他の要素の効果を切り分けることが困難になります。

次に示すのは両方の為替レートのチャートで、影付きの部分はイベントの後の期間を示しています。

統計モデルの作成による効果の推定

米ドルと英ポンドの明確な変化から、EU 離脱の投票が要因であったかどうかを判定し、その効果の規模を計算するにはどうすればいいでしょうか。

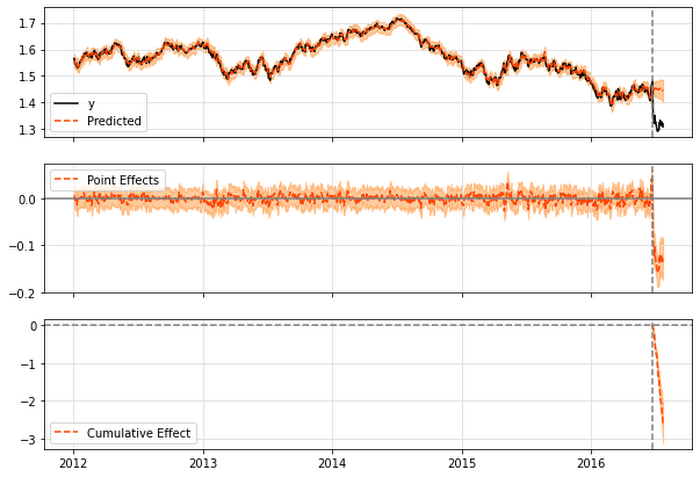

まず tfcausalimpact を使用して効果を推定します。tfcausalimpact は R ベースの CausalImpact パッケージを Python に移植したものです。これは TensorFlow Probability パッケージを基礎としたもので、ベイズ構造時系列の手法を使用します。

データフレームにデータが読み込まれた後で、次のように分析を行います。

サマリー レポートを生成でき、イベント後の期間(EU 離脱の投票後の 4 週間)における平均処置効果は約 9% の低下であることが示されます。

また、明らかになった事実をプロットで視覚化することもできます。

機械学習による効果の推定

ここでは、Vertex AI を使用する別の機械学習手法について解説します。Vertex AI は Google Cloud 上の統合 AI プラットフォームで、ユーザーはこれを使用して予測用の AutoML やカスタムモデルを作成できます。ここでは、AutoML 予測モデルを作成し、コードなしで時系列予測モデルを構築できるようにします。

過去数年間にわたって、統計的手法と機械学習による手法を比較する、いくつもの調査が行われました(例: 毎日の SKU 需要予測における統計的手法と機械学習手法の比較、時系列予測における機械学習手法と統計的手法の比較: 規模の重要性)。このトピックに関する詳細な解説は本記事の範囲外ですが、それぞれの手法に相対的な長所があり、分析に両方の手法を適用することが役立つ可能性があることを述べておきます。

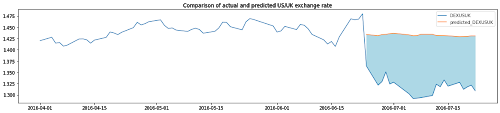

このモデルは、反事実の時系列を導出するために使用されます。言い換えれば、このモデルは「もしも EU 離脱のイベントが発生していなければ、米ドルと英ポンドの為替レートはどう変化していたか?」を推定するための時系列を生成します。このモデルはユーロの為替レートのパターンと、英国の為替レートの介入前のデータを使用し、反事実を導出します。

この場合、将来の時系列を予測する代わりに、仮想的な過去の時系列を生成することになります。このような反事実の時系列により、政策立案者やビジネス リーダーは、過去に行った決定の影響を後から検討できます。

AutoML トレーニング処理の実装方法について解説しましょう。次に示すコード スニペットは、準備されたトレーニング データからトレーニング ジョブを作成して実行する方法を示すものです。

Vertex AI AutoML Forecasting により推定される反事実は tfcausalimpact よりも多少高いレベルで、-9.5% に対して -9.3% と、処置の効果が強くなっています。

結論

このブログ投稿では、因果推論を使用してイベントの効果を推定する方法について解説しました。また、この推論を行うため使用可能ないくつかの手法についても説明しました。最初に使用したのは tfcausalimpact で、ベイズ構造時系列の手法を使用して反事実を生成します。次に、Vertex AI の予測サービスを使用し、ディープ ラーニングに基づく手法を活用しました。

このシナリオを自分で試すため必要なコードはすべて、GitHub にあります。ここから、GCP Notebooks または Colab のノートブック を開始できます。Vertex AI AutoML Forecasting のより詳細な情報が必要な場合、この codelab にエンドツーエンドのチュートリアルがあります。または、LinkedIn や Twitter でつながってメッセージをお願いします。

-デベロッパー アドボカシー担当マネージャー Karl Weinmeister